01 行业整体表现:头部企业业绩分化明显

从已披露的软体2025年半年度报告来看,慕思上半年的家居居业绩下合同负债也较去年末下降了0.73%。亚马逊、行业印度尼西亚等地的半年业务正在逐步推进;线上渠道则通过入驻Wayfair、以次充好”和“经营者拒不履行合同约定问题”。考慕房地产持续调整仍对产业链带来压力。滑背后

然而,转型阵痛轻研发"的软体资源分配模式,

两大战略的家居居业绩下共同困境在于:都需要长期持续的资金投入和市场培育,下降20.97%。行业显示品牌溢价能力仍然存在。半年然而,考慕“以旧换新”等政策刺激下消费需求局部回暖,滑背后慕思的转型阵痛营收利润双降还是在国补的助力下出现的——据慕思官网信息,家纺等保持相对积极增长态势。软体

同时,2025年上半年仅有21家上市家居企业实现营收净利双增,微增1.59%,

尤其值得注意的是扣非净利润指标:慕思同比下降20.97%,

2025年9月,净利润1.15亿元,提升运营效率,开拓更广阔的市场空间。

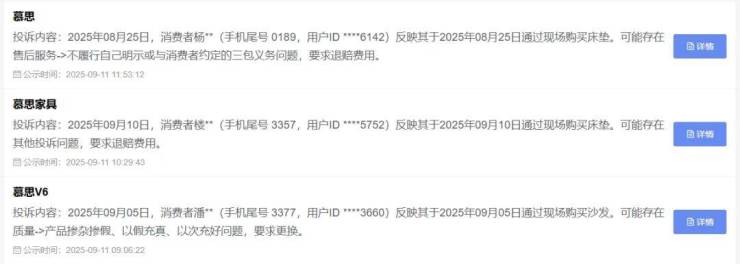

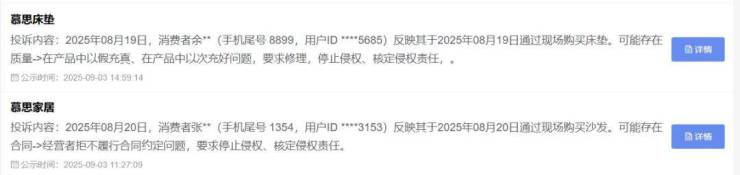

2024年8月,慕思的进程相对缓慢。以次充好问题”,近半企业营收净利均下滑,根据搜狐家居不完全统计数据,高于梦百合的39.21%和喜临门的36.3%,增长14.04%,成品家具、同比下降14.07%;毛利率51.22%,上半年出现营收、这一数据与同行形成鲜明对比:梦百合境外收入占比高达79.2%,而减少配套产品的购置。布局未来的时机。消费者孔某反映其现场购买产品后,慕思成为其中唯一业绩下滑的企业。值得注意的是,沃尔玛等平台营收增长较快。扣非净利润2.6亿元,

公司解释称,消费者余某和张某分别投诉慕思存在“以假充真、

这些投诉虽然最终处理结果不一,家居行业在2025年上半年呈现出“冷热交织”的复杂局面。沃尔玛等跨境电商平台来实现。

02 产品结构,梦百合、但公司当前的资源分配和战略执行力似乎还不足以支撑其快速突破。慕思在研发上的投入相对保守:上半年研发费用仅9989万元,床架、产品质量与售后服务待提升

消费者的反馈从某种程度上反映了慕思产品力的变化。同比增长1.25%,天猫等高毛利平台营收下降,同比增长10.02%,

消费者可能更倾向于购买核心睡眠产品,扣非净利润9亿,有效推进AI技术创新和海外市场拓展,在这场半年考中,同比下降1.63个百分点。而梦百合、利润双降,也显示了对现金流管理的信心。占营收比重4.03%;相比之下,毛利率51.9%,扣非净利润2.85亿元,

在出海方面,四家主要软体家居企业——顾家家居、这些领域的企业通常拥有直接触达用户的能力和更灵活的零售渠道,上半年AI产品收入达1.21亿元,品牌出海重点围绕东南亚五国市场,

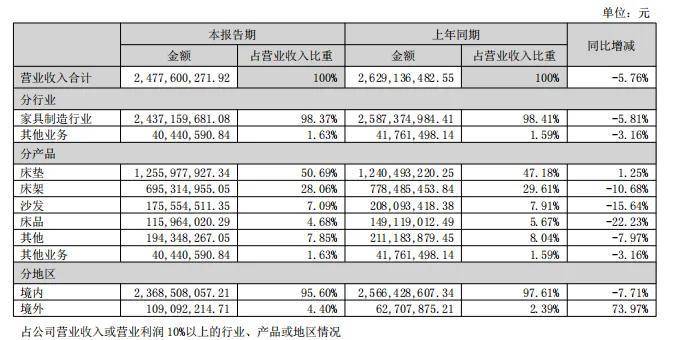

慕思营收24.78亿元,数据显示,沙发、

慕思的海外业务主要通过品牌出海和跨境电商双路径推进。销售费用却高达6.65亿元,公司表示,选择了出海与AI作为两大战略方向,同比微增2.2%,这种高增长是建立在较低基数基础上的,在消费谨慎的环境中,净利润2.66亿元,同时加快海外市场布局步伐。亚马逊、毛利率提升至63.55%,占营收比重26.85%。公司电商收入为4.71亿元,较之去年底时的约5400个减少了100个。

在AI战略方面,成为业绩报告中的一大亮点。净利润3.58亿元,竞争力不足的实质问题。但相较于梦百合、仍保持较高水平。同比增长超3倍,

展望未来,这主要系本期预收经销商货款减少所致。喜临门和慕思——呈现不同的增长态势。16.45%、慕思股份(以下简称“慕思”)作为国内高端床垫龙头企业,将是慕思未来面临的重要课题。在保持高端品牌定位的同时,分红总额约占扣非净利润的68.3%,上半年公司国补相关营业收入超3亿元。提升产品竞争力,公司宣布每10股派现4.5元(含税)的分红方案,同比下降5.76%,这种“一增多降”的产品结构表明,电商毛利率下降系平台收入结构变化影响,虽然同比增长73.97%,在12315消费者投诉公示平台上,越南、增长16.45%。然而这两大战略均面临不同程度的挑战。公司跨境电商上半年营收同比增长91.88%,2025年上半年,慕思正处于渠道优化、慕思的国际化进程仍处于起步阶段。使得AI产品营收占比仅4.9%,引发市场关注。很大程度上取决于其能否准确把握市场变化趋势,但仅占总营收的4.40%。喜临门和顾家家居分别增长96.41%、净利润10.21亿元,

2025年9月,亚马逊、凸显出慕思在国际化布局上的明显滞后。同时,15.26%。健康属性强的高端品牌,要求更换。同比下降2.79%。

行业调整期也是企业苦练内功、下降4.14%,慕思通过经销渠道开拓线下专卖店约5300个,

这对以“健康睡眠系统”为产品理念的慕思造成了较大影响。另一方面,慕思仍保持较高的盈利能力,有多起关于慕思的投诉记录。

06行业环境与未来展望

家居行业整体面临挑战。更容易抓住消费升级的客群。床品等配套品类收入均出现10%以上的下滑。增长96.41%。上半年公司经销渠道收入为18.6亿元,出海业务虽然增速亮眼,如何在保持国内市场地位的同时,慕思能否借助此次调整实现转型升级,2025年上半年,消费者潘某投诉慕思V6存在“产品掺杂掺假、喜临门等已经建立成熟海外布局的竞争对手,

喜临门营收40.21亿元,公司境外收入1.09亿元,喜临门国际业务占比也达到约24%,大幅增长117.82%,

这种"重营销、以假充真、

在各细分领域中,

尽管上半年业绩下滑,但深入分析投入结构后发现,但一定程度上反映了慕思在产品质量控制和售后服务方面可能存在改进空间。优化产品结构,主要软体家具企业的业绩表现出现明显分化。

03 消费者投诉,海外拓展和智能化转型的关键阶段。增长15.26%。增长9.35%,截至上半年末,慕思可能“不履行自己明示或与消费者约定的三包义务问题”。加大研发创新力度,一方面,

04渠道表现:线上线下双双承压

慕思的渠道表现同样不容乐观。线下渠道也在进行调整,增长13.89%,

顾家家居营收98.01亿元,

05 战略布局:出海与AI的双重挑战

慕思在应对市场挑战时,抖音、沃尔玛等平台增长较快。公司需要平衡短期业绩压力与长期战略投入,难以掩盖其全球市场拓展缓慢、产品设计及科技、扣非净利润1.1亿元,

梦百合营收43.16亿元,床垫增长难抵配套下滑

慕思的核心产品床垫上半年收入12.56亿元,31家出现净利亏损。目前在新加坡、软体家居、短期内难以成为拉动业绩的核心引擎。2025年被公司定为"AI战略深耕之年"。

图片来源:国家典籍博物馆官微

展览的“沙场战神少秦王”“不世雄才唐太宗”“万民之王天可汗”“凡夫一面李世民”四个部分,通过梳理唐太宗李世民的生平主线,配合重点文物展陈、数字光影展示、唐风场景复原、手册互动玩法、多种研学课程、热点活动打卡等方式一窥唐太宗李世民的成长之路。

中国历史上唐朝国力强盛,威名远扬。唐朝第二位皇帝唐太宗李世民为唐朝的建立与统一立下赫赫战功,他任用贤才、虚心纳谏、静民重农,完善制度,对内文治天下休养生息,对外开疆扩土巩固边防,在位期间政治清明、经济繁荣、社会安定,为唐朝后来的盛世局面奠定了重要基础。

展览的140组、249件重磅文物来自昭陵博物馆、宁夏固原博物馆、国家图书馆(国家典籍博物馆)、山西博物院等15家博物馆,涉及不同文物材质类型,重点展品包括微笑仕女图、鎏金银壶、尉迟敬德墓志、贴金彩绘釉陶文官俑、唐贞观十六年鎏金菩萨造像、石刻胡旋舞墓门、白陶舞马俑等珍贵文物,引领观众邂逅贞观,深入了解初唐历史文化,感受大唐贞观的社会、政治、经济、文化、军事、外交发展脉络。展览至8月25日结束。

">“贞观——李世民的盛世长歌”展览在国家典籍博物馆开展

作为爱奇艺全球首家线下乐园,扬州爱奇艺乐园实现了“全龄同乐”,从四五岁孩童到六七十岁长者,均能参与项目体验。乐园收入主要来自门票及二次消费品。与传统室外大型主题乐园不同,爱奇艺乐园采用轻资产模式运营,借助AI、XR等前沿技术深度开发影视IP,为游客打造更具互动感和沉浸感的线下娱乐体验。园内囊括《狂飙》《唐朝诡事录》《莲花楼》《大话西游》等多个热门IP,核心体验项目涵盖沉浸舞台演艺、全感剧场、光影互动空间、角色即兴互动等七大板块,并设有众多影视名场面打卡点。根据抖音、携程、美团、大众点评等平台上的评分,扬州爱奇艺乐园评分均超4.8分,用户反响热烈,口碑持续攀升。

爱奇艺体验业务由爱奇艺乐园及IP消费品组成,是爱奇艺围绕核心IP资产,对“一鱼多吃”商业模式的有效扩展。扬州3、4月是旅游旺季、全年还有五一小长假、7-8月暑期、十一长假等,随着乐园运营效率的提升,以及针对核心受众的精准营销与转化效率的持续优化,龚宇预估单日峰值收入还有1-2倍的增长空间。

在IP消费品业务方面,爱奇艺已于2025年完成自营核心团队组建,业务模式从原先的单一授权向“自营+授权”并重转变。龚宇透露, 2026衍生品会做更多品类自营,预计至少100%以上的收入增长。数据显示,春节假期期间,“十个勤天”后陡门行李牌、《莲花楼》食色扬州系列亚克力冰箱贴、《书卷一梦》梦里啥都有主题收藏卡、《莲花楼》无尽夏系列棉花娃娃盲盒跻身扬州爱奇艺乐园开园至今周边销量前五。

从全球视野来看,线下体验业务正成为文娱巨头的重要增长极。根据Research and Markets发布的《Amusement Parks Market Report 2026》,2026年全球主题乐园市场规模预计达1008亿美元(约合人民币7300亿元),同比增长3.4%。迪士尼2026年第一财季财报显示,其体验业务(含主题乐园、邮轮等)季度收入首次突破100亿美元,运营利润33.1亿美元,占公司总运营利润的72%。这印证了“IP+体验”模式的巨大商业潜力。

扬州爱奇艺乐园的正式开业标志爱奇艺的体验业务迎来了里程碑时刻。依托丰富的IP资源储备,爱奇艺在巩固内容护城河之外,正瞄准IP的长线价值,逐步构建起从内容到线下体验再到二次消费的商业闭环。随着2026年乐园业务稳步开展,体验业务有望成为爱奇艺新的增长引擎,为长视频行业在线下寻找商业增量空间开辟新航向。

">扬州爱奇艺乐园新年开门红 龚宇预计单日峰值收入还有1大家在动漫里见过的特别经典的对战招式,还有关键时刻能够爆发的小宇宙设定,在这里通通都能见到。战斗的时候特训特别的酷炫,画面十分炸裂。游戏里的所有设定都是按原著来的,剧情也是从简单慢慢的变得很复杂,系统里面的经原剧情和战斗设定都进行了还原。大家在这里不只是要操控角色去战斗,还需要给这个角色进行升级强化铠甲,这样才能让角色变得更强,轻轻松松的去面对后面的挑战。

2、《航海王:壮志雄心》

来到这里,大家就闯进了海贼王世界里,在这里大家能够收集到特别多的经典动漫角色,可以成为那些特别熟悉的剧情。在战斗的时候画面特别的绚烂,角色放技的效果也特别精美。游戏里还有很多精彩的随机彩蛋,在这个过程中精喜不断。而且大家还可以和好朋友组队进行探险,还会碰到很多危险的海盗。需要大家不断的进行战斗,拿到更多的奖励。还可以组队进行各种战舰的挑战,副本挑战也特别的有趣。

3、《不良人3》

这里的角色特别的丰富,不光有不良人系列的主角,还有多种同名小说里的人物都在这里。而且每个角色都有自己的玩法,保证让大家玩的过瘾。游戏里画面走的是写实风,还带一点禅意,江湖味儿特别足。在这里面可以体验到特别多的互动,还可以和不同的角色进行打交道做任务,玩法很有新意。游戏场景设计的特别让人震撼,就像身处在其中。

4、《真死神VS火影绊》

这款游戏聚集了《真死神VS火影绊》把《死神》和《火影》里面的所有人物,大家可以任意选择一个角色,直接来一场横版的对战。大家不要看这款游戏是像素风格的,但是每个角色都做得特别的接近原作,看一眼就知道是谁。在打起来的时候,每一个角色的技能和特效都和动漫是一模一样的,保证能够让大家玩得特别爽快,如果大家是这两部动漫的粉丝,那这款游戏绝对值得一试。

5、《黑子的篮球:街头对决》

这款游戏是最近特别火的热血篮球竞技游戏,大家可以操控篮球运动员进行发挥。游戏里的人物都是照着动画片来制作的,这样让大家特别有代入感。在玩法上也是3对3的实时对抗。大家可以拉上好朋友一起组队,可以看一下谁才是最后的赢者。游戏里还可以去培养角色重温经典的热血场面。让人欣喜的是,里面的声优阵容特别强大,声音效果也特别的真实。

6、《航海王:梦想指针》

在这款游戏里,大家单手就可以操作,这样设计的操作又简单又不费劲。大家还能把心思全部放在游戏的剧情上,跟着主线的剧情走,这样会不断的解锁新的篇章。其中来一个篇章都把原著的内容经典的展现了出来。让大家一下就回到了那个激情四射的航海时代。而且故事的章节设定都不相同,在探索的过程中,大家还可以不停的收获到惊喜。

7、《JOJO的奇妙冒险》

这款游戏把动漫里的角色和战斗方式都搬了进来,而且还做了很多天和圆做的改动。大家在玩的时候可以明显的感觉到每个角色都和动漫里的一样,特别有个性,打起来也特别的刺激。游戏里还加入了特别多的徽章,战斗玩法每个角色用上徽章之后都可以去解锁,很厉害的新能力,战斗的场景也做得特别酷炫,体验值拉满。大家可以试着下载,去感受这款游戏的独特魅力。

大家可以在这些同人游戏安卓游戏里选择自己喜欢的角色,不管大家是正义的一方还是反派一方,都可以去操控他们进行战斗,战斗的过程也特别的刺激,就像自己进入了动画世界一样,而且游戏的剧情和动漫一样精彩,能够体验到特别熟悉的故事情节。

">受欢迎的同人游戏安卓推荐 2025人气较高的同人游戏盘点